Wohnungsbau & Helikoptergeld. Oder: Warum Wohnen ganz billig sein kann. Wenn man es möchte.

Eine kompakte Zusammenfassung für den eiligen Leser.

In den anderen 5 Kapiteln ist alles ausführlicher dargestellt. Den Überblick gibt es hier: alles rund um das Helikoptergeld. Oder auf dem PC rechts in der Überblicksbox - beim smartphone: ganz unten unter "Inhalt".

Das Problem, warum Wohnen nicht gerade billig ist, in 2 Sätzen:

Weil Bauen (viel) Geld kostet, wird Bauen und Wohnen nochmals teurer, wenn alles mit Bankkrediten finanziert wird. Letzteres ist mit Abstand der (aller)größte Kostenfaktor.

Die Lösung in 2 Sätzen:

Nicht die Banken geben den Kredit, sondern der Staat bzw. die Bundesbank: zins- und tilgungsfrei. Denn eine Zentralbank muss ohnehin regelmäßig neues (Bar)Geld in den Wirtschaftskreislauf schleusen: Geld, das in den Wohnungsbau fließen könnte anstatt private Banken damit glücklich zu machen.

Und im Folgenden alles etwas detaillierter:

Was Bauen (und Wohnen) so teuer macht:

Bauen und Wohnen ist teuer, kostet eine Menge Geld. Zwischen 25 und 35% des verfügbaren Einkommens geht im Durchschnitt fürs Wohnen drauf. Manchmal sogar mehr.

Zwei Gründe sind dafür entscheidend. Zum einen ist die Errichtung von Wohnraum kostenaufwändig: Grundstück und Baurechte, Sicherheitsvorschriften und Energieeinsparverordnungen, mehrere Gewerke und hohe qualitative Standards, viele Beteiligte. Manche wollen davon (gut) leben. Und praktizieren dabei die Vorstellung, dass man mit dem Gut Wohnen viel Geld verdienen könne. Bzw. müsse. Auch diese Mentalität schlägt sich in einigen Euros nieder.

Der andere Grund ist bedeutsamer: Wird ein schon in der Herstellung kostenintensives Gut mittels Kredit finanziert, verteuert sich das Ganze. In der Regel um mehr als das Doppelte. Konkret: Zins und Tilgung eines Kredits können bis zum Zweieinhalbfachen der Anschaffungs- bzw. Herstellkosten einer Wohnung ausmachen. Der Umfang bzw. der finanzielle Aufwand hängt vom Zinsniveau ab: von den 'Preisen', die auf den Finanz- und Kapitalmärkten gesetzt werden - zu völlig anderen Zwecken.

Das ständige Auf & Ab des Zinsgeschehens veranschaulicht die folgende Grafik. In der sind die Habenzinsen abgebildet (arithmetisch gemittelter Zinsfuß aus Dreimonatsgeld sowie Fibor-, später Euribor-Zinssatz ab. „Fibor“ steht für „Frankfurt Interbank Offered Rate“, „Euribor“ (seit 1999) für „Euro Interbank Offered Rate“ und gibt an, zu welchem Preis sich die Banken untereinander Geld ausleihen).

Die Sollzinsen für Kredite ganz allgemein liegen dann jeweils darüber, ebenso die Hypothekenzinsen. Die seit einigen Jahren anhaltende 'Zinslosigkeit' auf der Haben- und Sollseite ist ein absoluter Sonderfall, den es noch nie gegeben hat:

Zinsentwicklung 1960 bis 2015")

Die genauen Gründe und Anlässe für die vielen Hochs und Tiefs sind unter Weshalb das Helikoptergeld gerade im Wohnungsbau Sinn machen würde gelistet.

Wie das Zinsniveau auf die Wohnkosten durchschlägt, lässt sich an einem Beispiel rechnen: Eine 100 qm große Wohnung kostet beispielsweise 200.000 € und wird zu 80% mittels Kredit finanziert. Fremdkapital also 160.000 Euro.

- Bei einer Annuität von 6% Zins + 1 % Tilgung zzgl. ersparter Zinsen bedeutet dies eine Belastung im Jahr von 11.200 €. Bzw. 933 Euro im Monat. Über die gesamte Laufzeit von 32 1/2 Jahren gesehen laufen insgesamt 364.000 Euro an Zins und Tilgung auf.

- Dasselbe Ausgangsbeispiel mit einem hohen Zinsniveau von 11% Zinsen + 1% Tilgung zzgl. ersparter Zinsen gerechnet läuft auf eine Jahresbelastung von 17.600 € bzw. 1.466 Euro im Monat hinaus. Finanzieller Gesamtaufwand in 24 Jahren: 422.400 €.

- Aktuell würde man für 1% Zins + 2% Tilgung bauen können. Jahresaufwand; 4.800 €. Pro Monat: 400 Euro. Die Laufzeit bis zur Abbezahlung des letzten Euro läge - bei unveränderten Konditionen, was mehr als unwahrscheinlich ist - bei 40 Jahren und 6 Monaten.

- Derselbe Kredit zu 1% Zins + 1% Tilgung würde sogar nur 3.200 € im Jahr bzw. 266 Euro im Monat bedeuten. Dafür würde sich die Kreditlaufzeit spürbar verlängern.

Diese Zahlen sind ohne Eigenkapitalverzinsung und ohne AfA (1% = 166 €/Monat) gerechnet. Und natürlich ohne Bewirtschaftungskosten und Heizung, also netto kalt.

Wie das Geld in den Wirtschaftskreislauf gelangt: mehrere Möglichkeiten

Ob diese Zusammenhänge (Wohnkosten hängen vom Zinsniveau ab) Sinn machen, und wenn ja, für wen, wird hier nicht diskutiert. An dieser Stelle sollen die Alternativen aufgezeigt werden. Und die lässt sich mit dem Stichwort "Helikoptergeld" beschreiben. Genaugenommen ist gemeint: zinsloser und tilgungsfreier Zentralbankkredit für den Staatshaushalt.

Dabei wird nicht dem Umstand das Wort geredet, dass Zentralbanken fürs Schuldenmachen des Staates herhalten sollen (gleichwohl genau dies derzeit durch die EZB geschieht). Das Konzept basiert viemehr auf der weltweiten Praxis und Erfahrung, dass eine wachsende Wirtschaft regelmäßig neues Bargeld benötigt (zum theoretischen und empirischen Hintergrund dieser allgemeingültigen Erkenntnis siehe Geld ist nicht gleich Geld. Geld ist entweder Bargeld oder Buchgeld: cash oder virtuell).

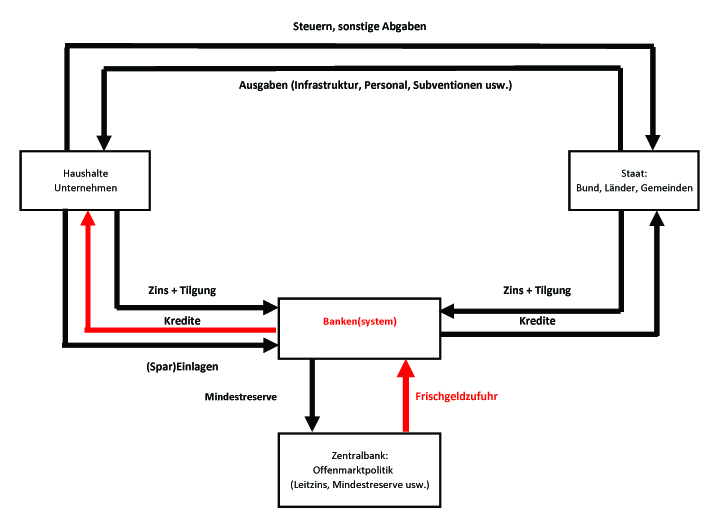

Dieses zusätzliche Bargeld - in der Fachsprache "M1" gennant - wird über das private Bankensystem in den Geld- und Wirtschaftskreislauf eingespeist:

Konkret: Die Zentralbank verkauft das frisch benötigte Bargeld gegen einen Preis, den "Leitzins". Dies geschieht im Rahmen der sog. Offenmarktgeschäfte, die im Detail unterschiedlichen Regelungen unterliegen.

Sinn und Zweck dieses Weges: Die Banken sollen mit dem zusätzlichen Bargeld weitere Kredite ausreichen (können). Und damit die Wirtschaft ankurbeln, absichern oder stabilisieren - wie auch immer. Über die Effektivität der aktuellen Maßnahmen seitens der EZB wird an anderer Stelle gesprochen (Die aktuelle Diskussion ums Helikoptergeld).

Genau diese Frischgeldzufuhr kann auch anders organisiert werden. Und zwar so, dass das zusätzlich benötigte Bargeld über den Staatshaushalt läuft. Der muss dazu nicht erst Kredite vergeben, um das wirtschaftliche Geschehen (positiv) zu beeinflussen, sondern die öffentlichen Haushalte geben das Geld mehr oder weniger sofort aus - sie haben viele Aufgaben, die Geld kosten. Über den Umfang der benötigten Frischgeldzufuhr entscheidet - natürlich - nur die Zentralbank.

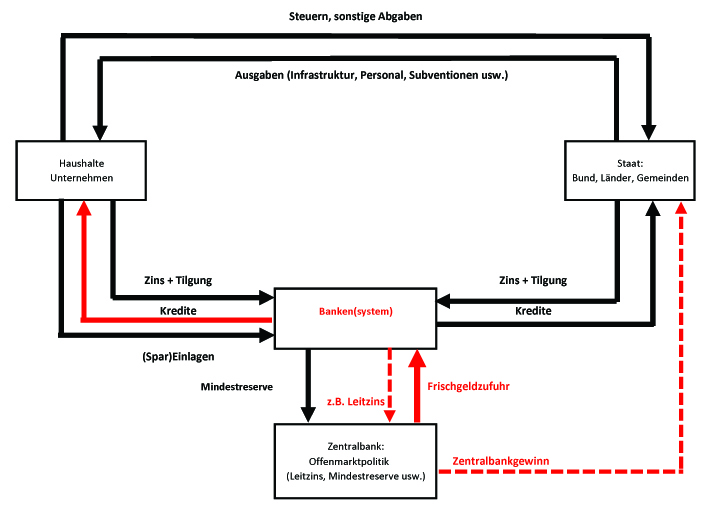

Indirekt geschieht das bereits. Allerdings in kleinerem Umfang. Nämlich in Form des sog. Bundesbankgewinns. Da Gelddrucken billiger ist als Geld gegen einen Zinssatz zu verkaufen, laufen bei der Bundesbank - so wie bei den anderen europäischen Zentralbanken auch - Gewinne auf. Die werden an den Bundeshaushalt überwiesen. Mal mehr, mal weniger, aber in Milliardenhöhe:

Das, was also bereits indirekt geschieht, ließe sich auch zu 100% umsetzen: Die gesamte Frischgeldzufuhr wird über die staatlichen Haushalte (Bund. Länder, Gemeinden) in den Wirtschaftskreislauf eingespeist. Dies wäre das alternative Konzept.

Auch in anderen Ländern wird dies nur teilweise, nicht vollständig praktiziert. Jene, die dagegen sind, lassen sich einfach ausmachen: Es sind jene, die dabei verlieren: die Banken.

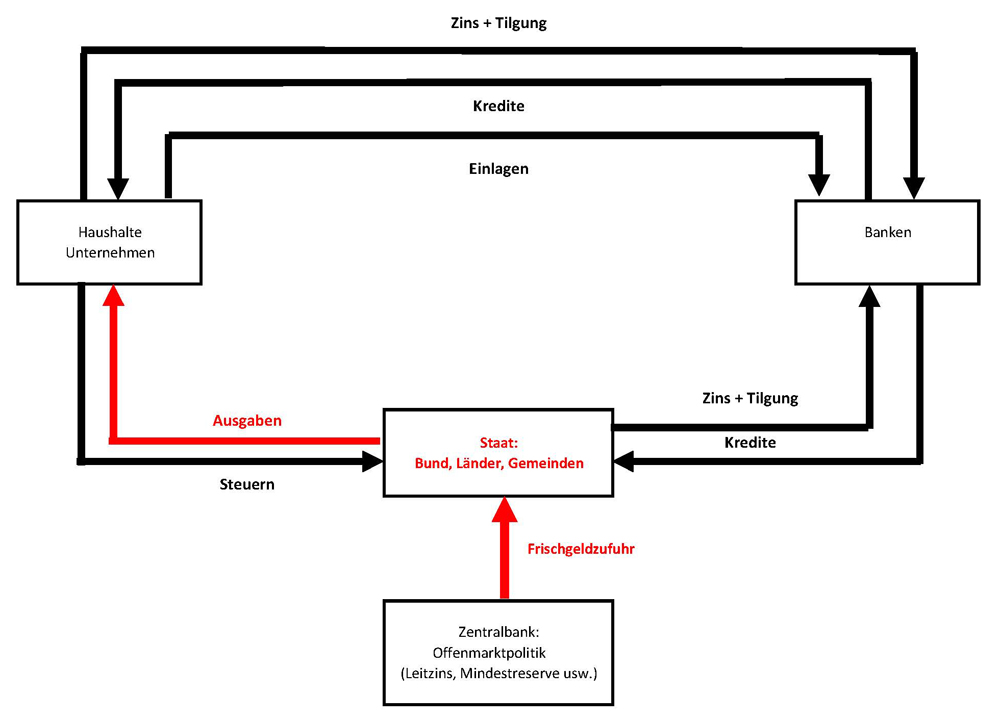

So sähe der alternative Weg des benötigten Bargeldes aus:

Jetzt zur nächsten Alternative, dem sog. Helikoptergeld:

Der in der Diskussion befindliche Begriff des "Helikoptergeldes" - geprägt von dem Nobelpreisträger Milton FRIEDMAN bereits in den 60er Jahren - meint: das benötigte Bargeld wird gleich unter allen Menschen verteilt - bildlich gesprochen: aus einem Hubschrauber abgeworfen.

Kann man ebenfalls machen. Auch in diesem Fall würden 200 Euro jeden Monat (zusätzlich) an Barem vermutlich schnell in Kaufkraft umgesetzt. 200 Euro mal 400 Millionen Bürger von EU-Staaten, die den Euro haben, sind 80 Milliarden Euro insgesamt. Dies ist die Summe, die die EZB über ihre Aufkäufe von staatlichen Anleihen u.a. derzeit jeden Monat in das Bankensystem pumpt (allerdings als virtuelles Geld). Mehr unter Die aktuelle Diskussion ums Helikoptergeld.

Noch eine Alternative: Wohnungsbau:

Würde man diese Summe in den Wohnungsbau investieren - beispielsweise in Deutschland monatlich 16 Milliarden Euro (was dem deutschen Anteil nach Einwohnern gerechnet entspräche) - , ließe sich damit einiges bewegen. Und vor allem: Wohnen erheblich billiger machen. Und gleichzeitig unabhängig von den Regeln der Kapitalmärkte, die anderen Gesetzen und Regeln gehorchen, weil sie mit Wohnungsbau wenig bis garnichts zu tun haben.

Und: Man könnte die Bautätigkeit verstetigen, für alle planbarer und berechenbarer machen. Ebenso ließen sich durch Setzen der Weitergabekonditionen an Bauwillige städtebauliche, wohnungspolitische oder soziale Aspekte berücksichtigen. Und anderes mehr.

Die beiden relevanten Fragen also lauten:

- Will man Wohnen überhaupt kostengünstig(er) machen?

- Ist man dazu bereit, die Bargeldversorgung der Wirtschaft anders zu organisieren?

Einen Versuch, dies zu ändern, gab es in Deutschland bereits in den 80er Jahren. Er war zum Scheitern verurteilt: Die Diskussion in den 80er Jahren. Heute sieht die Situation anders aus: Die Banken stehen - spätestens seit der Finanzkrise 2007/2008 - im Kurs der öffentlichen Meinung (und auch auf den "Märkten") nicht ganz mehr so weit oben wie seinerzeit.

Derzeit wäre also ein passender Zeitpunkt, um etwas zu verändern.

(JL)

Diese Site können Sie auch direkt aufrufen und verlinken unter www.ansTageslicht.de/Helikoptergeld oder alternativ www.ansTageslicht.de/billigwohnen.

Online am: 04.10.2016

Aktualisiert am: 13.11.2018

Inhalt:

- Geld ist nicht gleich Geld. Geld ist entweder Bargeld oder Buchgeld: cash oder virtuell

- Geldmengensteuerung und Finanzierungskarussell: Banken oder Staatshaushalt?

- Die Diskussion in Deutschland in den 80er Jahren

- Die aktuelle Diskussion ums Helikoptergeld

- Weshalb das Helikoptergeld gerade im Wohnungsbau Sinn machen würde

- Wohnungsbau & Helikoptergeld. Oder: Warum Wohnen ganz billig sein kann. Wenn man es möchte.

Tags: