Geldmengensteuerung und Finanzierungskarussell: Banken oder Staatshaushalt?

Der Geldkreislauf der Volkswirtschaft

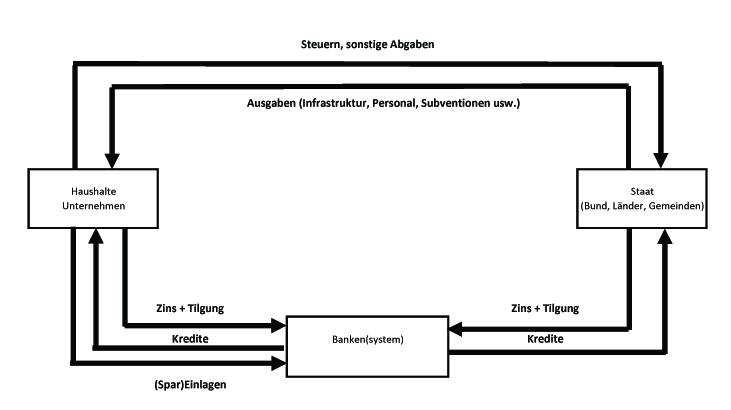

Den Geldkreislauf kann man - vereinfacht - wie in der nachfolgenden Grafik darstellen. Die Wirtschaft besteht - grob betrachtet - aus den Sektoren

- Haushalte und Unternehmen

- Staat (Bund, Länder, Gemeinden)

- Banken.

Dies sind die maßgeblichen wirtschaftlichen Akteure in einer Volkswirtschaft.

Zwischen den Sektoren Haushalte und Unternehmen sowie dem Staat(shaushalt) fließt Geld in beiden Richtungen: Alle zahlen Steuern, mit denen der Staat seine Ausgaben finanziert (Infrastruktur, Staatsdiener, Subventionen u.a.m.), so dass das Geld wieder in den Sektor zurückfließt, aus dem es gekommen ist.

Finanzielle Beziehungen aber auch zwischen den Banken sowie

- den Haushalten und Unternehmen

- und dem Staat.

Die Menschen in den Haushalten stecken nicht alles Geld in den Konsum, sondern sparen auch, bilden also Einlagen bei den Banken. Ebenso legen Unternehmen aus ihren Gewinnen Rücklagen an. Manche (Haushalte, Unternehmen) nehmen zudem Kredite bei Banken auf. Die Beziehungen sind daher vielfältig.

Etwas anders sieht es im Verhältnis Banken - Staat aus. Da der Staat keine Gelder gewinnbringend anlegen darf (er soll nicht mehr einnehmen als er unbedingt muss), reduziert sich das beiderseitige Verhältnis auf die Kreditfinanzierung: die Banken gehören zu den großen Kreditgebern, indem sie beispielsweise Staatsanleihen aufkaufen oder direkt Kredite gewähren. Beides machen Banken sehr gerne, denn der Staat gilt (in der Regel) als solvent.

Soweit die finanziellen Geldströme in einer Volkswirtschaft.

Wirtschaftswachstum und Bargeldzufuhr

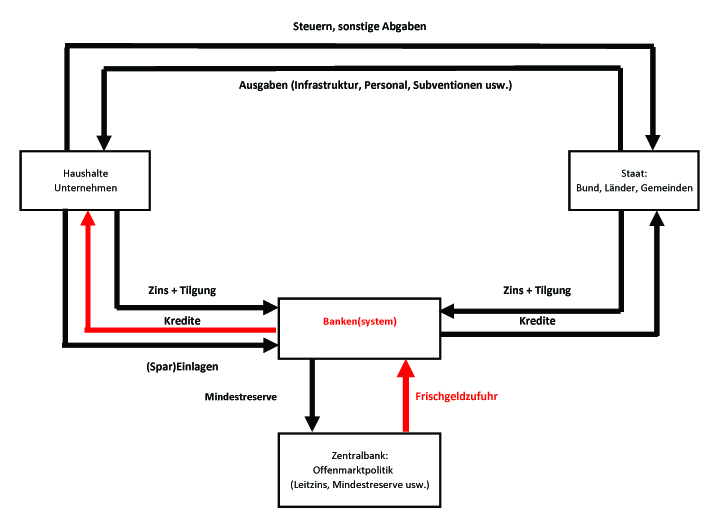

Wenn die Wirtschaft wächst und die Wachstumsraten des BIP zunehmen, muss die Zentralbank frisches Bargeld in den Kreislauf einspeisen. Das haben wir mit der Geldverkehrsgleichung im Kapitel Geld ist nicht gleich Geld beschrieben.

Die notwendige Bargeldversorgung geschieht - beispielsweise in Deutschland - über das Bankensystem. Konkret: Die Banken kaufen Bargeld. Zum Beispiel zum Preis des Leitzinses, den die Zentralbank vorgibt. Oder sie verpfänden Aktienpapiere. Oder tauschen Staatsanleihen gegen Bargeld. Es gibt verschiedene Optionen, wie die Banken an neues bares Geld gelangen können. Dies bezeichnet man als Offenmarktpolitik.

Wenn es geschieht, kann man es beobachten: Dann fahren die gepanzerten Geldtransporter vor und liefern Scheine und Münzen ab. Bei dieser Gelegenheit nehmen sie auch die sog. Mindestreserven in barer Form mit, die Banken in einer bestimmten Höhe für Kredite an Haushalte und Unternehmen bei der Zentralbank hinterlegen müssen. Technisch wird beides natürlich miteinander verrechnet.

Die nachfolgende Grafik zeigt die Frischgeldzufuhr. Mit dem zusätzlichen Bargeld (rot) erweitern sich für die Banken deren Kreditvergabemöglichkeiten:

Über diesen Weg des Geldes lässt sich nun die notwendige Geldmenge steuern, die sich aus der Geldverkehrsgleichung ergibt (Die Formel "reales BIP x Preisniveau = Bargeld x Umlaufgeschwindigkeit" ist beschrieben im Kapitel Geld ist nicht gleich Geld). Zumindest theoretisch. Praktisch hat das punktgenau sehr selten funktioniert. Denn die Wirkung hängt davon ab, in welchem Umfang die Banken mit ihrer Kreditvergabe mitziehen. Zu welchen Konditionen sie das Geld verleihen, an wen und für was, für welchen Zeitraum, welche Sicherheiten sie fordern. Usw.

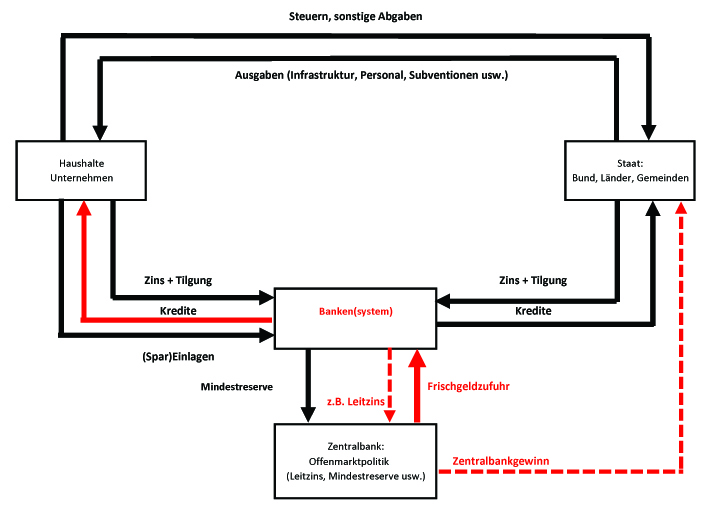

Notenbankgewinne für den Staat(shaushalt)

Geld zu drucken bzw. drucken zu lassen kostet Geld. Aber Geld zu verleihen - etwa gegen Zins, beispielsweise in Höhe des Leitzinses - spielt Geld ein. Und zwar mehr als das Gelddrucken kostet. Aus diesem Grund macht eine Zentralbank - in Deutschland die Bundesbank - Gewinne.

Diesen Bundesbankgewinn führt sie, nachdem sie Rücklagen gebildet hat, an den Staatshaushalt ab. Aber nur an den des Bundes. Die Länder oder die Kommunen profitieren davon nicht.

Für den Bund ist das ein einträgliches Geschäft. In guten Zeiten liegen diese Gewinne jährlich zwischen 5 und 10 Mrd. Euro. In schlechten Zeiten etwas weniger. Egal wie: Das Modell lohnt sich. Jedenfalls auf den ersten Blick:

"Umwegfinanzierung"

Dieses Modell - der Staat 'verkauft' das Bargeld an die Banken und kassiert dann die Gewinne - ist letztlich nichts anderes als eine "Umwegfinanzierung". So hat es bereits 1982 der Geld- und Währungsspezialist Prof. Dr. Wolfgang FILC an der Uni Trier beschrieben: in seinem Aufsatz "Zins- und tilgungsfreier Notenbankkredit an den Bundeshaushalt zu Lasten geldpolitischer Effizienz?" (abgedruckt in WSI-Mitteilungen, H. 10/1982, S. 606ff).

Die Überlegung von Wolfgang FILC: Würde das Geld direkt über den Staatshaushalt in den Wirtschaftskreislauf eingepeist (statt über die Banken), so hätte dies mehrere Vorteile im Vergleich zum jetztigen System:

- Der Staat müsste in Höhe des Bundesbankgewinns keine Kredite aufnehmen, die wegen der Zinsbedienung teurer sind

- Das Geld würde schneller und zuverlässiger in den Wirtschaftskreislauf fließen, weil der Staat das Geld sofort verausgaben würde,

- denn das Geld in spekulative Anlageformen zu investieren (wie das die Banken derzeit teilweise auf den Aktienmärkten machen) ist dem Staatshaushalt untersagt

Anders gesagt: Das Alternativmodell zugunsten des Staatshaushalts wäre effizienter. Befürchtungen, der Staat könne dann auf die Geldmengenproduktion Einfluss nehmen und damit Inflationsgefahren auslösen, bestehen nicht: Die Autonomie der Zentralbank bleibt erhalten. Sie allein entscheidet, in welchem Umfang die Geldmengensteuerung notwendig wird. Natürlich nur, wenn man das so politisch möchte.

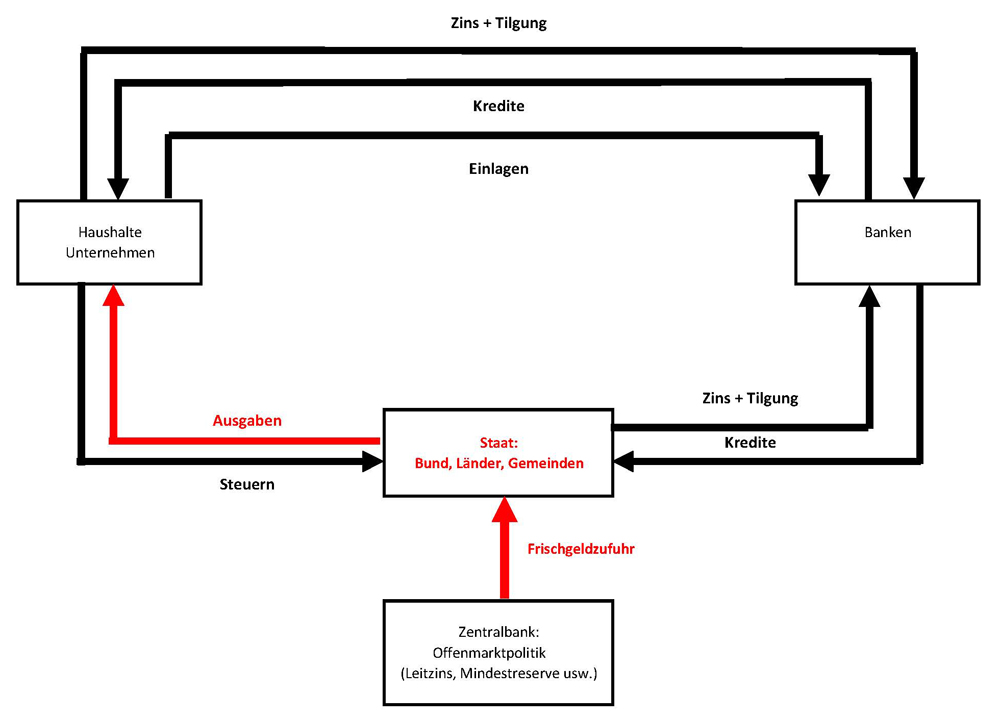

Alternativmodell 1: Bargeldsteuerung über den Staatshaushalt

So würde dieses Modell aussehen:

Würde die gesamte Bargeldversorgung der Wirtschaft durch den Staatshaushalt laufen, so wäre dies ein erheblicher Posten. Der Bargeldumlauf in Deutschland beträgt etwa 245 Mrd. Euro (2015). Das sind rund 8% bezogen auf das Bruttoinlandprodukt (BIP), das inzwischen bei 3 Billionen Euro liegt (genauer: 3.026.000.000.000 €).

Die jährliche Zuwachsrate der jährlichen Bargeldmenge schwankt zwischen 3 und 14 Mrd. Euro. In den sechs letztem Jahren (2010 - 2015) hat sich die Bargeldmenge um insgesamt 44 Mrd. Euro erhöht. Damit hätte sich ein erheblicher Teil der öffentlichen Neuverschuldung von Bund, Ländern und Gemeinden 'finanzieren' bzw. ersparen lassen.

Über Alternativen zu bisherigen Traditionen und eingefahrenen Routinen nachzudenken, macht Sinn. Mehr dazu im Kapitel Weshalb das "Heliokoptergeld" gerade im Wohnungsbau Sinn machen würde.

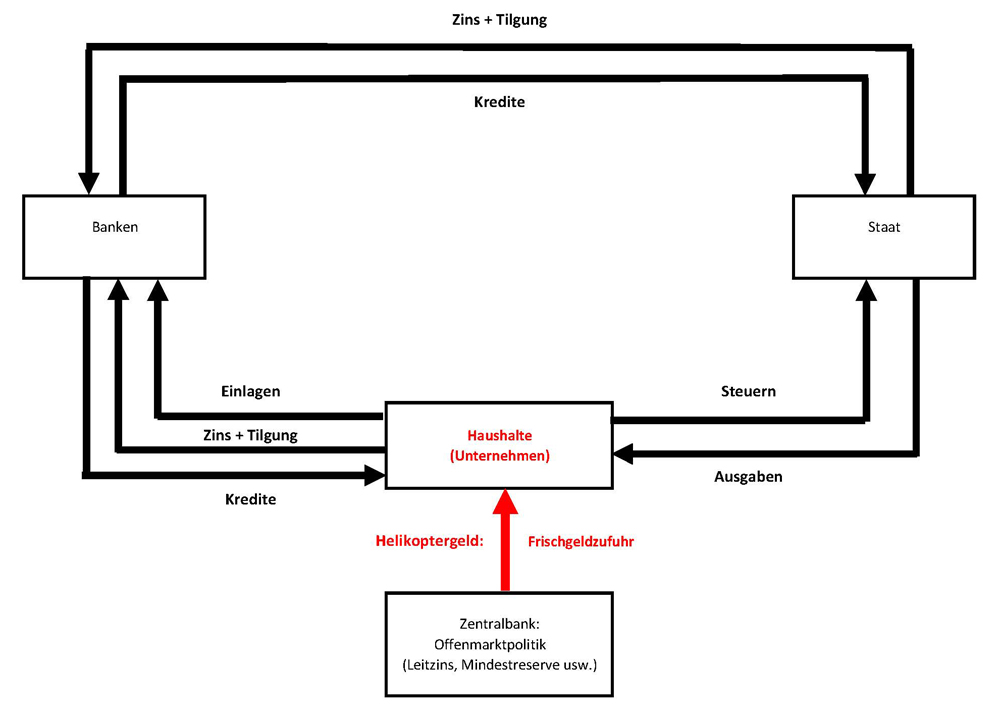

Alternativmodell 2: "Helikoptergeld"

Dass dieser Begriff vom neoklassischen Angebotstheoretiker Milton FRIEDMAN selbst stammt, hatten wir bereits erwähnt. In Sachen Geldpolitik, seinem Spezialgebiet, für dessen Forschungsleistungen und Erklärungsmodellen er auch 1976 den Wirtschaftsnobelpreis erhalten hatte, war er nüchterner Pragmatiker. Deshalb hatte er auch den Vorschlag gemacht, dass dann, wenn die Geldzufuhr mit Barem in den Wirstchaftskreislauf nicht funktionieren würde, weil das Frischgeld im Bankensektor verharrt - aus welchen Gründen auch immer - das notwendige Geld eben da eingespeist werden sollte, wo es sofort ausgegeben wird: bei den Konsumenten.

Um alle daran gleichmäßig an dem Geldsegen zu beteiligen, kam ihm das fiktive Bild eines Hubschraubers auf, der alles unter die Leute bringt. Praktisch gesehen müsste man das natürlich anders organisieren. Aber auch er wusste: Aufmerksamkeit generiert man am besten mit - auf den ersten Blick - schräg wirkenden Ideen und provokanten Begriffen.

So sähe das Helikoptermodell aus:

Zu den Details und den aktuellen Hintergründen, weshalb dieser Vorschlag in die fachliche und öffentliche Aufmerksamkeit geraten ist, gibt es mehr Informationen unter Die aktuelle Diskussion ums Helikoptergeld.

Um die Zusammenhänge grafisch nochmals im Blick zu haben und/oder alles auch auszudrucken, gibt es hier alles in PDF-Form: Finanzierungskarussell + Helikoptergeld.

Kleiner Hinweis

Die Bundesbank und die EZB unterscheiden bei der Geldmengensteuerung zwischen M1, M2 und M3. Bargeld ist "M1". Bei "M2" werden bargeldähnliche Einlagen bei Banken wie z.B. kurzfristige Spargelder hinzugerechnet, usw. Mit zunehmender Nummerierung wird das Geld illiquider. Die Bundesbank hat dazu eine interessante Broschüre herausgegeben: Schülerbuch: Geld und Geldpolitik digital (empfehlenswert!).

Zusätzlicher Hinweis: Alle diese Texte (die bei uns "Kapitel" heißen), können Sie auch direkt aufrufen und verlinken unter www.ansTageslicht.de/billigwohnen.

(JL)

Online am: 08.08.2016

Aktualisiert am: 13.11.2018

Inhalt:

- Geld ist nicht gleich Geld. Geld ist entweder Bargeld oder Buchgeld: cash oder virtuell

- Geldmengensteuerung und Finanzierungskarussell: Banken oder Staatshaushalt?

- Die Diskussion in Deutschland in den 80er Jahren

- Die aktuelle Diskussion ums Helikoptergeld

- Weshalb das Helikoptergeld gerade im Wohnungsbau Sinn machen würde

- Wohnungsbau & Helikoptergeld. Oder: Warum Wohnen ganz billig sein kann. Wenn man es möchte.

Tags: