Hans LEYENDECKER über den Steuerfahnder Klaus FÖRSTER

Von allen Polit-Skandalen der Nachkriegszeit war der Flick-Skandal wahrscheinlich die größte Affäre: Um eine Steuerbefreiung in hoher dreistelliger Millionenhöhe zu erreichen, hatte der Flick-Konzern die Republik inventarisiert und Politiker, Parteien, Stiftungen sowie Vereine mit Barem bedacht. In Erinnerung bleiben Begriffe wie die „gekaufte Republik“, die „Bonner Landschaftspflege“, die Abkürzung "wg." und der Name des Beamten, ohne den dieser Fall vermutlich niemals aufgedeckt worden wäre: Klaus FÖRSTER.

Der 1933 in Lübeck geborene Regierungsdirektor war Chef der Steuerfahndung in Sankt Augustin und an einem Wintertag zu Beginn des Jahres 1975 hatte er einen Tipp bekommen. Der Parteifunktionär Peter MÜLLENBACH, Geschäftsführer der zur CDU gehörenden Union-Betriebs-GmbH, konnte die Herkunft von umgerechnet 55 000 Euro nicht erklären. Bei einer Hausdurchsuchung war den Fahndern ein Aktenordner mit der Bezeichnung „EU“ in die Hände gefallen, aus dem kaum zweifelhaft hervorging, dass die staatstragendste aller Parteien den Staat übers Ohr gehauen hatte.

Als einer der Initiatoren von krummen Geschäften ließ sich der ehemalige CDU-Schatzmeister Kurt SCHMÜCKER ausmachen, der mal als Bonner Wirtschaftsminister geschworen hatte, Schaden vom deutschen Volk abzuwenden.

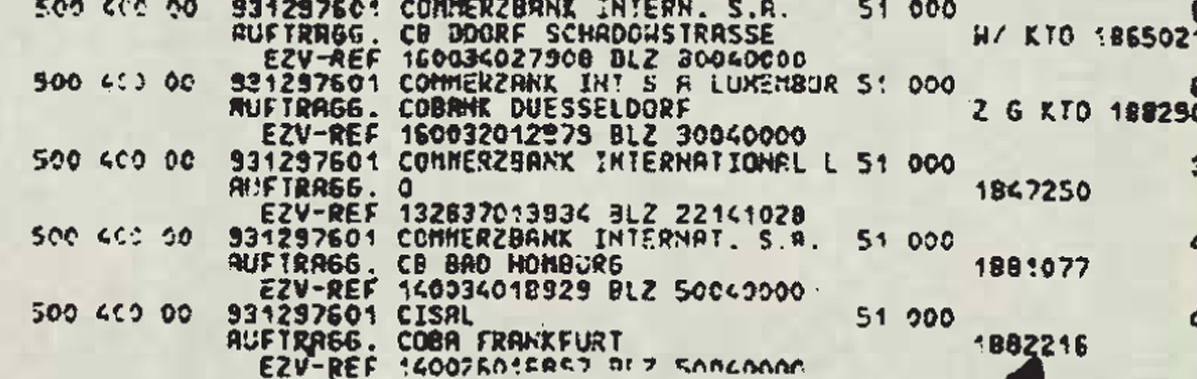

Die „EU“, die ausgeschrieben „Europäische Unternehmensberatungsanstalt“ hieß und deren Sitz im liechtensteinischen Vaduz war, hatte Dutzenden von deutschen Firmen für Gutachten und Beratungen Rechnungen geschrieben und dafür allein zwischen 1972 und 1974 umgerechnet 800 000 Euro kassiert. Das Geld war dann aus Liechtenstein an die CDU in Deutschland geflossen.

Für den Steuerfachmann FÖRSTER lag der Sinn dieser Geschäfte auf den ersten Blick offen. Die Gutachten waren keine Gutachten, sondern einfach bedrucktes Papier; der ganze Handel war nichts anderes als eine verdeckte Parteienfinanzierung, bei der Steuern hinterzogen und das Parteiengesetz gebrochen worden war.

Das Ausmaß der Schwindelein konnte FÖRSTER am Anfang noch nicht übersehen, aber schon seine ersten Ermittlungen hatten Panik in der Finanzverwaltung ausgelöst.

Der Präsident der Oberfinanzdirektion (OFD) Köln legte dem Untergebenen nahe, zunächst einmal gar nichts weiter zu unternehmen.

Ein Ministerialdirigent im Düsseldorfer Finanzministerium, das wiederum über die OFD wacht, war auch alarmiert. Die Sache, das war klar, sollte irgendwie aus der Welt geschafft werden. Wenn Förster weitermache, wurde ihm beispielsweise bei einem Treffen mit acht Spitzenbeamten im damals SPD-regierten Düsseldorfer Finanzministerium mitgeteilt, könnte der deutsche Staat aus den Fugen geraten: „Wollen Sie Aufsehen erregen oder was ist los?“

Die Runde schreckte vor den absurdesten Erörterungen nicht zurück. Man müsse doch bedenken, ob nicht Paragraf 153 d der Strafprozessordnung in Anwendung gebracht werden müsse. Diese Bestimmung sieht vor, dass die Einstellung eines Verfahrens bei politischen Straftaten gerechtfertigt ist, wenn die Gefahr eines schweren Nachteils für die Bundesrepublik besteht.

FÖRSTER verwies auf einen Erlass des Düsseldorfer Finanzministers, der speziell auf politische Einflussnahme gemünzt war. Es gehöre „zu den vornehmsten Aufgaben der Aufsichtsbehörden“, zitierte der Fahnder die wohlklingende Formel, „dafür zu sorgen, dass die Steuern ohne Ansehen der Person nach dem Gesetz erhoben werden“. Dennoch wurde von oben angeordnet, den Fall zu verschleppen, bis der gelernte Jurist FÖRSTER dann auf den rettenden Einfall kam: Das Vorgehen sei „Strafverteitelung im Amt“, erklärte er, und damit ein Fall für den Staatsanwalt. Nach diesem Hinweis wurde endlich die Handbremse von oben gelöst.

FÖRSTER konnte loslegen und eines Tages stand er dann in der Flick-Zentrale und stieß auf den noch viel größeren Fall: die gekaufte Republik. Der Schriftsteller Hans Magnus Enzensberger hat dem „erfahrenen Angler“ Förster in einem Essay über die Flick-Affäre ein Denkmal gesetzt.

Ungewöhnliche Gradlinigkeit, Mut und Unerschrockenheit zeichneten FÖRSTER zeitlebens aus. Der Großvater war Justizrat in Bad Wildungen gewesen, der Vater Landgerichtsdirektor in Bonn. Sohn Klaus war auch in kleinen Dingen unbestechlich und er betonte stets, niemand dürfe gleicher als gleich sein.

Anfang 1980 wurde FÖRSTER von der Finanzverwaltung an das Finanzamt Köln-Ost versetzt. Als der Fahnder dagegen klagte – erst vor dem Verwaltungsgericht in Köln, dann vor dem Oberverwaltungsgericht in Münster - war der Anwalt Otto SCHILY an seiner Seite, aber auch mit dessen Hilfe hatte FÖRSTER keine Chance.

Den Steuerfahnder hatte die späte Rache der Finanzverwaltung erreicht: Er wurde endgültig versetzt und schied, verbittert über den Zustand des deutschen Gemeinwesens, aus den Diensten des Staates aus und ließ sich als Fachanwalt für Steuerrecht in Bonn nieder.

Vier Jahre lang plagte sich später die Düsseldorfer Staatskanzlei mit der Frage, ob FÖRSTER ein Bundesverdienstkreuz zustehe. Er bekam es nicht, weil er ja nur „seine Pflicht“ getan habe. FÖRSTER hat diese Entscheidung bedauert, weil er gern das Bundesverdienstkreuz abgelehnt hätte. 1988 wurde er von den Grünen mit dem Preis „Aufrechter Gang“ ausgezeichnet.

Er konnte dem Druck von oben auch deshalb widerstehen, weil er finanziell unabhängiger war als andere. Seine Frau Margarete, die er 1961 geheiratet und mit der er drei Kinder hatte, führte eine gutgehende Apotheke. Für einen Fahnder mit noch mehr Kindern, der etwa aus kleinen Verhältnissen kommt und keine finanzielle Sicherheit kennt, wäre es noch viel schwieriger gewesen, dem Druck von oben zu widerstehen.

Vor vier Jahren erkrankte Förster an Krebs und litt unter Parkinson. Er starb am 26. Januar 2009. Seine Frau Margarete war an seiner Seite.

Die Lebensgeschichte des aufrechten Steuerfahnders und seine Bedeutung für die Aufdeckung des ersten großen Parteispendenskandals (Flick-Affäre) können Sie ebenfalls hier im DokZentrum nachlesen: Steuerfahnder Klaus FÖRSTER gegen den Rest der Welt

Online am: 26.02.2016

Inhalt:

"Steueroase Hessen"? Oder: die hessische Steuerfahnder-Affäre

- Die Hessische Steuerfahnder-Affäre im Überlick

- Auf 1 Blick: die hessische Steuerfahnder-Affäre als Grafik

- Der Stand der Dinge in der Hessischen Steuerfahnder-Affäre

- Chronologie aller Ereignisse der Hessischen Steuerfahnder-Affäre: 1991 - 2011

- Eine etwas kürzere Chronologie: 1994 - 2011

- Hessische Steuerfahnderaffäre: ABC der Akteure

- Hessische Steuerfahnder-Affäre: ABC der Ausgegrenzten und Whistleblower

- Zwei hessische Ex-Steuerfahnder im Gespräch

- Was der Parlamentarische Untersuchungsausschuss nicht klären konnte (bzw. nicht wollte)

- Steuerhinterziehung: Kavaliersdelikt oder asoziales Verhalten?

- Whistleblower-Preis 2009 für die Hessischen Steuerfahnder

- Hans LEYENDECKER über den Steuerfahnder Klaus FÖRSTER

Tags:

Arbeitsgericht | Mobbing | Kündigung | Gutachter | Remonstration | Psychiatrisierung | Hessen | Commerzbank | Steuerflucht | Steuerhinterziehung

Whistleblower

Dies ist die Geschichte eines Whistleblowers