Weshalb das Helikoptergeld gerade im Wohnungsbau Sinn machen würde

Dass es Sinn machen kann, darüber nachzudenken, die notwendige Frischgeldzufuhr in den Wirtschaftskreislauf nicht oder nicht ausschließlich über die privaten Banken abzuwickeln, haben wir unter Das Finanzierungskarussell: Banken oder Staatshaushalt? gezeigt. In anderen Ländern jedenfalls hat sich diese Erkenntnis schon lange durchgesetzt

Andere Länder – andere Optionen

In Frankreich beispielsweise erhalten die Departments und Kommunen vom Zentralinstitut der Sparkassen (zentralbankähnliche Einrichtung für das Sparkassenwesen) Kredite für Infrastruktur und Wohnungsbau - in normalen Zeiten zu einem besonders günstigen Zinssatz, der erheblich unter dem marktgängigen Zinsniveau liegt. Hier wird die Bargeldzufuhr a) nicht über den allgemeinen Staatshaushalt in den Wirtschaftskreislauf eingespeist, sondern über besonders nachhaltig wirkende Ausgaben. Und es geschieht b) nicht kostenlos, sondern nur zinsvergünstigt.

Anders in Großbritannien. Dort werden bis zu 50% des Banknotenumlaufs durch indirekte Notenbankkredite an den Staat gemanagt: Indem die Bank of England (Zentralbank) staatliche Anleihen aufkauft. In Japan ist es ähnlich, nur dass hier diese Quote bei 100% liegt. In den USA pendelt dieser Wert zwischen 80 und 95%.

Auch wenn die Einspeisung des Bargeldumlaufs durch den Staat in den hier skizzierten Beispielen m.W. nirgendwo vollständig praktiziert wird, so zeigt es doch, dass dies a) grundsätzlich möglich ist und dass es b) auch ohne Probleme funktionieren kann.

Bemerkenswerterweise bedarf es in der Politik, aber manchmal auch in der Wissenschaft, immer erst größerer Verwerfungen oder gar Katastrophen, bevor handfeste Überlegungen in eigentlich einsichtige Zusammenhänge möglich werden und/oder bevor dann auch gehandelt wird. Die weltweite Bankenkrise, die sich 2007 immer stärker abzuzeichnen begann und der Beinahe-Crash des internationalen Finanzsystems 2008 haben immerhin bewirkt, dass die Wahrnehmung und die offizielle Wertschätzung der Banken heute eine andere ist. Und dass es – möglicherweise – heutzutage einfacher sein wird, über Alternativen laut nachzudenken, von denen das Bankenwesen nicht (mehr) profitieren wird.

Dies beträfe beispielsweise die Alternative, die Frischgeldzufuhr des notwendigen Bargelds in den Wirtschaftskreislauf über den Wohnungsbau zu organisieren.

Wohnen: ein teures Grundbedürfnis

Bauen ist teuer. Und deswegen ist auch Wohnen vergleichsweise teuer. Gleichzeitig ist Wohnen ein (über)lebenswichtiges Gut. Aus vielerlei Gründen: Gesundheit (Dach über dem Kopf, Wärme in den kalten Jahreszeiten), Rückzugsgebiet (Rekreation) vom Arbeitsleben, räumliche Selbstverwirklichung, familiärer Lebensmittelpunkt, soziale Kontakte zum Wohnumfeld u.a.m.

Dass ausgerechnet ein Grundbedürfnis, dem sich niemand entziehen kann, so viel Geld verschlingt, kann man in sog. Wohlstandsgesellschaften als Widerspruch sehen. Wenn Edelsteine, 50 Jahre alte Rotweine burgundischer Provinienz oder (Luxus)Jachten viel Geld kosten, ist das verständlicher: Es sind Dinge, die man nicht unbedingt zum (Über)Leben braucht.

Dass Bauen bzw. Wohnen so teuer ist, hat ebenfalls viele und v.a. unterschiedliche Gründe: hohe Sicherheitsstandards und mehrere Überprüfungsinstanzen, viele Beteiligte in unterschiedlichen Gewerken, Energieeinsparungsvorschriften u.a.m. Wenn nun eine vergleichsweise teure Investition auch noch zum überwiegenden Teil mit Bankkrediten finanziert wird, potenziert sich der finanzielle Aufwand. Denn zur teuren Herstellung gesellt sich nun der hohe Zinsaufwand, der in der Regel und über die gesamte Laufzeit gesehen immer höher ausfällt als die Bauinvestition selbst. Anders gesagt: eine Wohnung wird dadurch doppelt so teuer.

Einfaches Rechenbeispiel für den Bau oder Kauf eines 400.000 € teuren Hauses, das zu 25% mit eigenem Geld finanziert wird und für das dann ein Kredit in Höhe vom 300.000 Euro notwendig wird, in zwei Varianten:

- Eine Annuität von 6% Zins + 1% Tilgung zzgl. ersparter Zinsen bedeutet eine Kreditlaufzeit von 32 ½ Jahren. Der Belastungsaufwand aus Zins + Tilgung addiert sich in dieser Zeit auf 227% der in Anspruch genommenen Kreditsumme.

In absoluten Zahlen: Kreditsumme = 300.000. Belastungsaufwand = 682.500, wobei das Zinsvolumen davon 382.500 ausmacht. - Eine Annuität von 10% Zins + 1 % Tilgung zzgl. ersparter Zinsen macht eine Tilgungslaufzeit von nur 24 Jahren erforderlich. Belastungsaufwand insgesamt: 265% der ursprünglichen Kreditsumme. Im Einzelnen: Kredit = 300.000, Belastungsaufwand = 795.000 bzw. darunter das Zinsvolumen = 395.000.

Die derzeit aktuelle Situation, in der man Baugeld für 1 bis 2% Zins bekommen kann, aber dann in der Regel mehr als 1% tilgen muss (zzgl. ersparter Zinsen), ist eine absolute Sondersituation, die es bisher noch nie gegeben hat. Und die absehbar irgendwann auch wieder enden wird. Die allerdings eine erheblich geringere Gesamtbelastung über die Laufzeit hinweg bedeuten würde: ein 1%iger Zinssatz + 2% Tilgung (zzgl. ersparter Zinsen) liefe auf eine 3%ige Annuität hinaus, die 40 Jahre und 6 Monate anhalten müsste (was unwahrscheinlich ist). Der Zinsaufwand betrüge (Konjunktiv!) dann (nur) 64.500 Euro (9.000 Euro x 40,5 Jahre = 364.500 Euro. Davon die Kreditsumme abagezogen ergibt 64.500 €). Zu schön, um auf Dauer wahr zu sein.

Egal wie:

Rechnet man die Finanzierungs-, sprich Zinskosten auf die monatliche Wohnkostenbelastung um und nimmt dazu ein der Investitionshöhe nach reduziertes Kostenbeispiel in Höhe von (nur) 200.000 Euro, dann sehe die Zahlen so aus, wenn man für eine solche 100 qm große Mietwohnung einen Eigenkapitalansatz des Investors von 20% unterstellt. Also 200.000 Kosten, 160.000 Kredit:

- Ein 160.000 Euro-Kredit macht bei einem – im Normalfall – niedrigen Hypothekenzinsniveau von 6% plus 1% Tilgung eine Belastung von 7%, gleich 11.200 Euro im Jahr aus. Dies entspricht einer monatlichen Zins- und Tilgungsbelastung von 933 Euro.

- Dasselbe Beispiel mit einem hohen Zinsniveau von 10% plus 1% Tilgung = 11 Prozent gerechnet bedeutet eine Belastung von jährlich 17.600 bzw. monatlich 1.466 Euro.

- Alles mit derzeit 1% + 2 % Tilgung (zzgl. ersparter Zinsen) gerechnet läuft dies auf 4.800 im Jahr bzw. 400 Euro im Monat hinaus.

In allen diesen Zahlen sind noch keine Aufwendungen für Abschreibung (AfA in Höhe von 1% entspricht 166 Euro monatlich) oder Instandhaltung etc. mit eingerechnet. Und: Alle hier genannten Zahlen beziehen sich auf die Kaltmiete.

Jeder kann sich solche Zahlen auf sein eigenes verfügbares Einkommen umrechnen, um zu sehen, welchen Anteil die Wohnkosten am monatlichen Gesamtbudget ausmachen. Belastungen um die 30% gelten heutzutage als normal. Sie können aber auch bis zu 40% oder mehr ansteigen. Sogenannte Eigenheimer nehmen sogar Belastungen bis zu 50% in Kauf (wenn die Banken mitspielen). Alles für das menschliche Grundbedürfnis Wohnen.

Wohnkosten – im Vergleich zu anderen Ausgaben

Zum Vergleich: Die Ausgaben für Essen und Trinken liegen weit darunter: bei etwa der Hälfte. Konkret: bei Werten um die 15%. So weist es die regelmäßig erhobene Einkommens- und Verbrauchsstichprobe des Statistischen Bundesamtes aus (z.B. S. 17f).

Und noch ein Vergleich ist aufschlussreich: Die Kreditkosten- bzw. Bankzinsbelastung bei Dienstleistungen und anderen Produkten des täglichen Lebens.

- Ärzte rechnen laut Statistischem Bundesamt im Durchschnitt mit 2-3% ihrer Einnahmen für Kreditkosten.

- Ein Bitburger Bier oder ein Köpi (König Pilsener) ist mit 0,2% des Umsatzes zinsbelastet.

- An den Produktions- und Verkaufskosten eines PKW macht der Zinsanteil ebenfalls weniger als 1% des Kaufpreises aus. Und selbst eine kreditfinanzierte Anschaffung ist nach spätestens 6 Jahren zu Ende und bedeutet vorübergehend eine erträgliche Belastung.

- In den bundesdeutschen Atomkraftmeilern, die im Durchschnitt um die 5 Mrd. Euro gekostet haben, sind gar keine Zinkosten enthalten; die Strompreise waren schon immer so kalkuliert, dass ein AKW aus den laufenden Stromtarifen bzw. entsprechenden Einnahmen bezahlt werden konnte.

Anders das Grundbedürfnis Wohnen. Dies ist (in der Regel und abhängig vom Zinsniveau und der Fremdkapitalquote) bis zu über 80, manchmal bis zu 90% zinsbehaftet. Es ist die mit Abstand teuerste Kreditangelegenheit.

- Wer es dabei belassen will

- und/oder den Banken keine Geschäftsmöglichkeiten abhanden kommen lassen möchte,

sollte spätestens hier aufhören, weiterzulesen. Und einfach alles akzeptieren, wie es (derzeit) ist. Wer sich das auch anders vorstellen kann, der lese weiter.

Zinsen und Geld: die internationalen Kapitalmärkte

Zinsen stellen – ökonomisch betrachtet – den Preis fürs Geldausleihen dar. Eine weitere wirtschaftliche Interpretation besagt: Der Preis spiegelt die Knappheitsverhältnisse wieder. Konkret: Ist ein Preis hoch, so bedeutet dies, dass das betreffende Gut knapp ist. Et vice versa.

Wenn eines nicht stimmt bzw. wenn eine Interpretation völlig daneben liegt, dann ist es die Übertragung dieser Sicht der Dinge auf den Geld- und Kapitalmarkt. Bzw. die vielen unterschiedlichen Geld- und Kapitalmärkte (Plural!). Denn: Geld existiert weltweit in Überfülle.

Das hätte man schon vor langer Zeit wissen können, wenn sich die volkswirtschaftliche Wissenschaftsdiziplin mehr mit betriebswirtschaftlichen Aspekten, z.B. der Bankbetriebslehre beschäftigt hätte, und wenn umgekehrt die ökonomische Sicht auf den einzelnen Betrieb auch die Gesamtwirtschaft mehr im Auge gehabt hätte. Spätestens seit der Finanzkrise 2007/2008 hat sich dies – spät genug – ein wenig geändert. In der Politik, aber auch in den wirtschaftswissenschaftlichen Disziplinen.

Jetzt ist allgemeine Erkenntnis: Geld ist genug da. Die Frage lautet nur: Wer verfügt darüber und wer setzt die Konditionen, es zu verleihen, und wenn ja, wem und wann, wie lange und in welchem Umfang.

Die (letzte) Bankenkrise, die zunächst vor allem eine US-amerikanische war, hätte nicht zum Fast-Kollaps des internationalen Finanzsystems geführt, wenn sich die Banken gegenseitig weiterhin Geld ausgeliehen hätten wie dies – eigentlich - der Normalfall ist. Normal deshalb, weil bei einer Bank manchmal die Kreditnachfrage größer sein kann als das verfügbare Geldangebot. Aber nachdem die ersten Banken in den Abgrund gestürzt waren bzw. wurden (z.B. Lehman Brothers), war das gegenseitige Vertrauen der Bankkonzerne auf den Nullpunkt abgestürzt. Und deswegen mussten die Staaten (letztlich die Bürger als Steuerzahler) die Banken mit baren Geldspritzen (unter)stützen bzw. wieder aufpäppeln. Aber das ist ein anderes Thema (auf das wir zu gebenener Zeit eingehen werden).

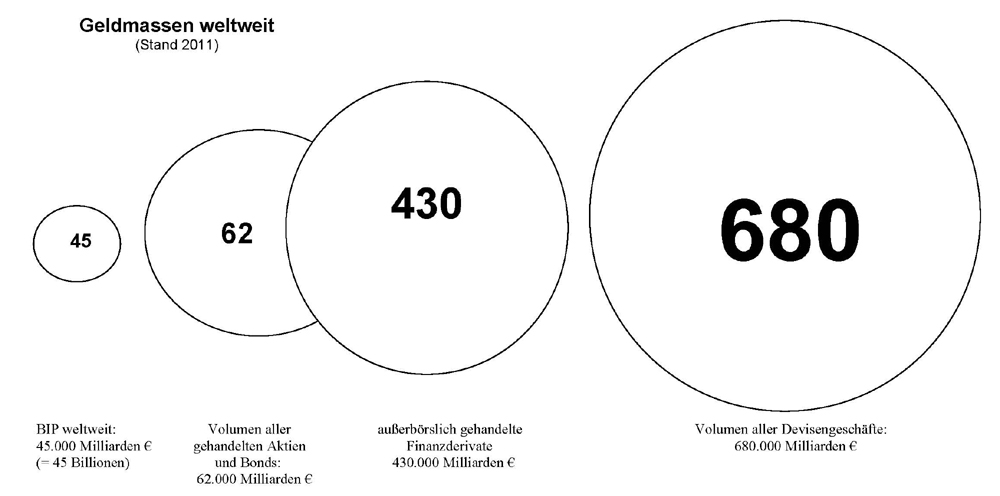

Die nachfolgende Grafik zeigt die weltweit verfügbaren Geldmassen aus drei Perspektiven: Das weltweite Bruttoinlandprodukt aller Länder betrug im Jahr 2011 rund 45.000 Mrd. Euro bzw. 45 Billionen. Das Volumen aller Aktien- und Wertpapierverkäufe liegt bereits um das 1,5fache höher. Zählt man alle außerbörslich gehandelten Transaktionen bzw. Finanzderivate, so ist diese Geldmasse bereits um knapp das 10fache größer als die gesamten Transaktionen der weltweiten Bruttoinlandsprodukte zusammengenommen. Vergleicht man dies etwa mit dem Volumen aller Devisengeschäfte, die stark von Wechselkursen und Zinsen abhängen, dann reden wir bereits vom Faktor 15. In anderen Worten: Geld ist also da. In mehr als ausreichenden Mengen:

Will man nun Geld aktivieren, also Geldbesitzer zum Investieren oder Verleihen animieren, so hängt dies von den Konditionen ab und die wiederum von alternativen Anlageoptionen – jedenfalls aus der Sicht der Geldbesitzer. Darunter muss man sich nicht nur schräge Spekulanten vorstellen (die es natürlich auch gibt) oder russische Oligarchen, westliche Milliardäre, arabische Ölscheichs usw., sondern auf den Kapitalmärkten agieren auch und vor allem sog. Institutionelle Anleger: US-amerikanische Pensionsfonds, Versicherungs- und Rückversicherungsgesellschaften, Hedge-Fonds, Anlage- und Vermögensverwaltungen, Bank- und Finanzkonzerne usw.

Sie alle haben sehr unterschiedliche (Anlage)Motive und unterscheiden sich erst recht in ihren Anlage- und Vermögensvermehrungsstrategien. Eine kleine unvollständige Liste einiger ausgewählter Global Player, die auf diesen „Märkten“ agieren, findet sich hier: Geldmassen weltweit: Globale Akteure. Die Daten stammen aus den Jahren 2011 bis 2013 und werden nicht weiter aktualisiert – bei den Vermögenswerten, die weit über der einstelligen Milliardengrenze liegen, kommt es weder auf einige Hunderttausende noch auf zweistellige Millionenbeträge an.

Aus diesem Grund ist um das viele Geld, das überhaupt niemand währen eines ganzes Lebens von beispielsweise 80 Jahren ausgeben (oder verleben) kann, seit Jahrzehnten auf den diversen „Märkten“ (wie es offiziell immer so heißt) ein internationaler Wettbewerb unter denen entbrannt, die diese Gelder als Kredite brauchen, weil sie seit Jahrzehnten mehr ausgeben als einnehmen, und denen, die die Konditionen setzen.

Das permanent schwankende Zinsniveau

Diesen Wettbewerb beeinflussen aber auch noch andere: die nationalen Zentralbanken der Länder (hierzulande ist das inzwischen die EZB, in den USA die Federal Reserve Bank, kurz: Fed). Und natürlich die Politik. Auch wenn die das regelmäßig von sich weist.

Je nachdem, ob eine Zentralbank (oder die dahinter agierende Politik) der Meinung ist,

- Ungleichgewichte in der Zahlungsbilanz mittels Erhöhung oder Reduzierung der Zinssätze ausgleichen bzw. abbauen zu müssen,

- die Währung z.B. abzuwerten, um die Exportchancen der heimischen Wirtschaft zu erhöhen

- eine überhitzende Wirtschaftskonjunktur mittels höherem Zinssniveau zu dämpfen oder in einer Rezession die Wirtschaft mittels billiger Zinsen in Schwung bringen zu wollen (Maßnahmen, die sich alle noch nie als sonderlich effektiv erwiesen haben)

setzt eine Zentralbank die Leitzinsen auf hoch/höher oder niedrig/niedriger.

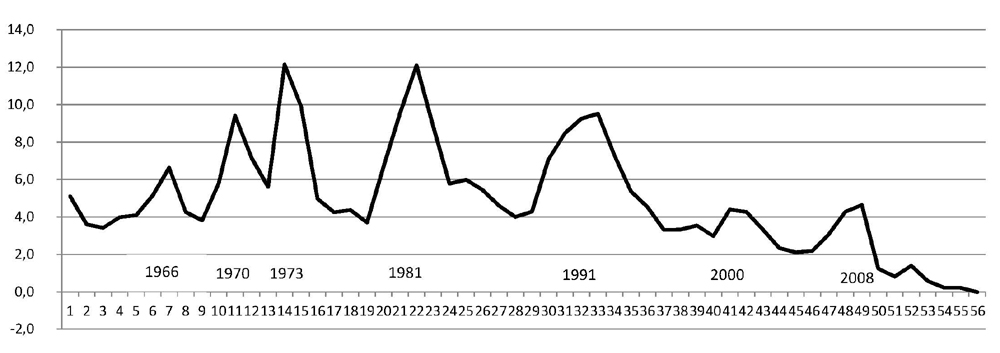

So sieht die Zinsentwicklung seit 1960 bis 2015 aus. Die Grafik stellt dabei auf die Habenzinsen ab, konkret auf den arithmetisch gemittelten Zinsfuß für Dreimonatsgeld sowie den Fibor-, später den Euribor-Satz ab. „Fibor“ steht für „Frankfurt Interbank Offered Rate“, „Euribor“ (seit 1999) für „Euro Interbank Offered Rate“ und gibt an, zu welchem Preis sich die Banken untereinander Geld ausleihen. Die Sollzinsen für Kredite ganz allgemein liegen dann jeweils darüber, ebenso die Hypothekenzinsen:

Die Spannbreite der Zinspalette reicht - im Normalfall - von knapp unter vier Prozent bis knapp über 12%.

Die "Höhepunkte" der Entwicklung seit 1960

- 1966 schwappte über Deutschland eine Hochkonjunkturwelle, die die Deutsche Bundesbank mittels hoher Zinsen abschwächen wollte.

- Ähnlich 1970, als die Inflation in zweistelligen Raten davon zu galoppieren drohte – es war die Zeit zweistelliger Lohnzuwächse. Das schnelle Absinken des Zinsniveaus danach war dann der zweiten Ölkrise geschuldet.

- 1981 kam der Einfluss von außen: aus den USA. Die Amerikaner hatten gerade einen Hollywood-Schauspieler zu ihrem neuen Präsidenten gewählt (Ronald REAGAN), der seine Aufgabe vor allem darin sah, sein Land vor der kommunistischen Bedrohung zu bewahren: In Gestalt eines Raketenabwehrsystems im Orbit namens SDI (Strategic Defense Initiative). Da er großmundig Steuersenkungen versprochen hatte (was er nicht einhalten konnte), musste er das milliardenschwere Programm indirekt mit Anlegergeldern aus dem In- und Ausland finanzieren und ließ über seine Zentralbank (Fed) Zinssätze bis zu 14% anbieten. Außerdem wollte er den Dollar, der kurz zuvor auf ein Tief von 0,87 € (bzw. 1,71 DM) gefallen war, wieder auf Kurs bringen. „Verdienen Sie an den hohen amerikanischen Zinsen!“ – so lockte beispielsweise die Deutsche Bank-Tochter DWS ihre Kunden in die USA.

Damit nicht alles Geld aus Deutschland abfloss, musste die Bundesbank mit steigenden Anlagezinsen darauf reagieren: Dreimonatsgeld brachte im Durchschnitt 12%, im Einzelfall noch mehr. Folge: Der Hypothekzins kletterte auf über 10%. Allerdings: Er lag damit unter dem Anlagezins - es war die kurze Ära einer sog. inversen Zinsstruktur, wenn die Sollzinsen niedriger ausfallen als die Habenzinsen. - 1991 war es die Deutsche Wiedervereinigung, die finanziert werden sollte. Die Bundesregierung unter Helmut KOHL (CDU) hatte von „blühenden Landschaften“ im Osten gesprochen und den westdeutschen Steuerzahlern zugesagt, dafür nicht die Steuern erhöhen zu müssen bzw. zu wollen. Kaum war KOHL als erster gesamtdeutscher Bundeskanzler gewählt , sprach er von notwendigen „Einnahmeverbesserungen“, wofür ihn die sonst ihm wohl gesinnte BILD-Zeitung als „Umfaller“ bezeichnete. Die „Einnahmeverbesserungen“ bestanden dann auch darin, vieles über weitere Schulden zu finanzieren. Betrug die Verschuldung des Bundes im Jahr 1989 knapp 250 Mrd. €, so stiegen sie bis zu KOHL’s Abwahl 1998 auf knapp über das Doppelte: auf 500 Mrd. €, einer halben Billion. Um Geld geliehen zu bekommen, musste Dreimonatsgeld auf über 9% steigen. Wer zu dieser Zeit bauen wollte, war gezwungen, für Hypotheken (festgeschrieben auf 2 Jahre) mehr als 10% zu berappen.

- Nach dem Fall der Mauer und dem beginnenden Boom des Internet begann dann die Ära des Aktienrausches. Jeder kaufte Aktien, die Kurse stiegen immer weiter, an der Börse entstand ein „Neuer Markt“ und Traditionsunternehmen wie die Telekom bzw. T-Online gaben neue Aktien aus (z.B. mit Hilfe von bekannten Schauspielern wie Manfred KRUG) – bis der Hype bzw. die Blase im März 2000 platzte. Dann folgte „Nine-Eleven“ und die Weltwirtschaft versank vorübergehend im Chaos der Unplanbarkeit der Zukunft. Die Zinsen mussten wieder runter.

- Weil in den USA unter Präsident George W. BUSH die Kriegsmaschinerie (erneut) angeworfen wurde (2. Irakkrieg), was die Staatsausgaben und die öffentliche Verschuldung sowie erst die Haben-, dann die Sollzinsen ansteigen ließ, und im Inland die politische Losung ausgegeben worden war, dass jeder US-Amerikaner imstande sein sollte, in seinen eigenen Vier-Wänden zu leben, baute sich dort nach und nach eine Immobilien-Blase auf. Die Banken heizten sie weiter an, indem sie neue Finanzprodukte entwickelten, die sich vielfach durch „toxischen“ Charakter auszeichneten. Den Aktienhype hatte eine neue Form von Geldgier abgelöst, deren Techniken nur noch jene bei den Banken angestellten Mathematiker verstanden, die sie selbst entworfen hatten. Mit den Zinsen musste es also wieder aufwärts gehen: um bei den neuen Trends mithalten zu können.

Das Tief danach

- Als 2008 jedoch Blase geplatzt war und die erste der fünf großen Investmentbanken fallierte (Lehman Brothers), hätte dies beinahe die gesamte Weltwirtschaft in den Abgrund gestürzt. Um das zu verhindern, wurden erst das Bankensystem, danach die Wirtschaft mit neu gedrucktem Geld durch die amerikanische Zentralbank Fed regelrecht überflutet. Große und bekannte Namen (Merill Lynch, Bear Stearns) wurden entweder von den jeweils Größeren übernommen oder gingen gleich in Konkurs (Lehman). Oder gingen zumindest in die Knie wie etwa der weltgrößte Versicherer AIG oder der Autobauer GM, die dann mit „Staatsknete“ aufgepäppelt wurden. Mit den Zinsen ging es quasi automatisch wieder mal bergab.

- Um den „toxischen“ Bazillus beim Überspringen auf die europäische Wirtschaft zu verhindern, geschah Gleiches hierzulande. Die bundesdeutsche Politik musste, besser: wollte alle Banken retten, die sich in ihrem Größenwahn nicht nur verspekuliert, sondern auch in gigantischen Größenordnungen über diverse Auslandsniederlassungen weltweit verhoben hatten: IKB-Bank und KfW, HRE (Hypo Real Estate) oder die Landesbanken wie Bankgesellschaft Berlin, HSH Nordbank, BayernLB, WestLB u.a. Die Commerzbank konnte beispielsweise nur überleben, weil der Bund über eine 25%ige Aktienbeteiligung neues Geld eingeschossen hatte.

Um die dadurch bedingten zusätzlichen Staatsverschuldungslasten in Grenzen zu halten, hatten die Politiker ein Interesse an halbwegs bezahlbaren Zinsen. Die EZB tat wie empfohlen (befohlen).

- Nach der Finanzkrise dann 2010 die (erste) Krise um Griechenland (später andere EU-Länder), die in die Eurokrise mündete, weil niemand das eigentliche Problem beim Namen benennen und Tacheles reden wollte.

Stattdessen flutet die EZB seither – mehr oder weniger indirekt im Auftrag der europäischen Regierungen - das gesamte Bankensystem mit immer mehr Bargeld – ohne auch nur ansatzweise das zu erreichen, was damit – offiziell – bezweckt werden soll: die Ankurbelung des Wirtschaftswachstums. Allerdings: Das viele Geld kommt nicht in der Wirtschaft an. Es fließt stattdessen in die Aktienbörsen (mehr unter Die aktuelle Diskussion ums Helikoptergeld - NOCH NICHT ONLINE !).

Ergebnis: Geld ist jetzt so billig wie noch nie. Es kostet fast garnichts mehr. Wer jetzt baut, kann davon profitieren. Wie lange noch, weiß niemand. Es ist nicht kalkulierbar. Politik und EZB sind nicht mehr kalkulierbar. Und ökonomische Grundzusammenhänge wie z.B. die Geldverkehrsgleichung auf den Kopf gestellt.

Statt Helikoptergeld: Wohnungsbau

Alle Fakten zusammengefasst besagen:

- Das Grundbedürfnis Wohnen ist mit Abstand das teuerste Gut und teuer v.a. deswegen, weil es meist mit Krediten finanziert werden muss, für die Zinsen fällig werden.

- Die Zinskosten hängen davon ab, wie es auf den internationalen "Märkten" aussieht, wo institutionelle Anleger und Superreiche ihre Vermögenvermehrungsstrategien austoben. Aber auch davon, wie einzelne Staaten Wechselkurse und Exporte steuern wollen.

- Auf Bauen und Wohnen nimmt niemand Rücksicht. Am wenigsten die globalen Akteure, die nicht nur mit Geld, sondern auch mit Wohnraum bestens ausgestattet sind.

Will man das anders haben, so geht das: Bauen und Wohnen kann erheblich kostengünstiger sein. Die obigen Rechenbeispiele zeigen, dass die monatliche Belastung für eine 100qm große Mietwohnung, die beispielsweise 200.000 € gekostet hat, allein aus den Finanzierungskosten heraus zwischen 450 Euro (1 + 2%) und 1.466 Euro (10 + 1%) schwanken kann. Das günstigste Rechenbeispiel (450 Euro) unterstellt dabei, dass die notwendige Bargeldzufuhr in den Wirtschaftskreislauf über den Wohnungsbau nicht zum Nulltarif, sondern in Form günstiger Kreditzinsen (ähnlich wie in Frankreich) geschieht. Tilgung inklusive, so dass sich daraus ein immer größer werdender revolvierender Fonds aufbauen könnte. Der würde gespeist aus 2 regelmäßigen Quellen:

- der jährlichen Frischgeldzufuhr durch die Zentralbank

- sowie aus Zins + Tilgung der (günstigen) Wohnungsbaukredite.

Das hätte mehrere Vorteile:

- Bauen, sprich die Schaffung neuen Wohnraums ließe sich - unabhängig von den "Märkten" - verstetigen. Selbst wenn eine Sättigungsgrenze erreicht sein sollte: Modernisierungsbedarf gibt es immer.

- Das Finanzierungsmodell würde den Staatshaushalt entlasten: Wohngeld und/oder die Subventionierung von Sozialwohnungen könnten entfallen. Ebenso die dafür notwendige regelmäßige Staatsverschuldung (jedenfalls solange die öffentliche Verschuldung noch nicht auf ein sinnvolles Maß zurückgefahren wurde)

- Erst recht würden die Mieter und Wohnungseigentümer (Selbstnutzer) profitieren

- Mit der Gestaltung der Zins- und Tilgungskonditionen ließen sich viele andere wohnungspolitische Ziele realisieren (einkommensabhängige Mieten, Miethöhe abhängig von Ausstattung und Lage, soziale Mischung u.a.m.).

Alles würde auf eine nachhaltige Entwicklung hinauslaufen.

Natürlich gibt es auch Nachteile. Vor allem einen:

- Die Banken würden ein großes Geschäftsfeld verlieren.

Wem dies als unzumutbar erscheint, dem sei folgende Überlegung empfohlen: Wenn schon nicht mehr der Wohnungsbau, auf den jeder normale Mensch angewiesen ist, als lukratives Geschäftsmodell herhalten kann, dann ließen sich zumindest Regeln denken, nach denen beispielsweise der Kauf von Luxusuhren, Edelsteinen und Diamanten oder Autos ab 150.000 Euro und Luxusjachten ab über 10 Millionen nur noch bei gleichzeitiger Inanspruchnahme eines Kredites erlaubt wird. Das fiele bei den neuen Kreditnehmern kaum ins Gewicht und würde die Mehrheit der Menschen entlasten.

Hinweis: Alle diese Texte (die bei uns "Kapitel" heißen), können Sie auch direkt aufrufen und verlinken unter www.ansTageslicht.de/billigwohnen.

(JL)

Online am: 09.08.2016

Aktualisiert am: 13.11.2018

Inhalt:

- Geld ist nicht gleich Geld. Geld ist entweder Bargeld oder Buchgeld: cash oder virtuell

- Geldmengensteuerung und Finanzierungskarussell: Banken oder Staatshaushalt?

- Die Diskussion in Deutschland in den 80er Jahren

- Die aktuelle Diskussion ums Helikoptergeld

- Weshalb das Helikoptergeld gerade im Wohnungsbau Sinn machen würde

- Wohnungsbau & Helikoptergeld. Oder: Warum Wohnen ganz billig sein kann. Wenn man es möchte.

Tags: